A gestão de negócios foi uma das áreas mais beneficiadas com os avanços tecnológicos que permitiram a criação de mecanismos e programas que reúnem, tratam e analisam uma série de dados que antes deveriam passar por uma equipe de profissionais, mais sujeita a erros e a análises enviesadas por qualquer que seja o motivo. O artigo a seguir trata sobre o Balanced Scorecard, ou “Indicadores Balanceados de Desempenho”, uma metodologia surgida no fim da década de 1990 que revolucionou a contabilidade.

O que é o Balanced Scorecard ?

É uma metodologia e ferramenta de gestão que traduz a estratégia das organizações em um conjunto coerente de indicadores.

A visão e a estratégia de negócios ditam o caminho para o qual os esforços individuais e coletivos de uma empresa devem ser direcionados. A definição de estratégias por natureza é complicada, mas a implementação representa o maior obstáculo na maioria dos casos. O desafio é identificar exatamente o que deve ser monitorado, comunicar em todos os níveis da empresa, se as estratégias estão sendo alcançadas por meio de ações muito específicas.

O Balanced Scorecard é a principal ferramenta metodológica que traduz a estratégia em um conjunto de medidas de ação, que fornecem a estrutura necessária para um sistema de gerenciamento e medição.

O acesso aos principais armazenamentos de informações oferece a possibilidade de apresentar resultados de desempenho e entender por que esses resultados estão ocorrendo.

Benefícios do Balanced Scorecard

O Balanced Scorecard induz uma série de resultados que favorecem a administração da empresa, mas para isso é necessário implementar a metodologia e a aplicação para monitorar e analisar os indicadores obtidos a partir da análise. Entre outros, podemos considerar as seguintes vantagens:

– Alinhamento de funcionários para a visão da empresa.

– Comunicação a todos os funcionários dos objetivos e sua conformidade.

– Redefinição da estratégia baseada em resultados.

– Tradução da visão e estratégias em ação.

– Favorece a criação de valor futuro no presente.

– Integração de informações de diferentes áreas de negócio.

– Capacidade de análise.

– Melhoria nos indicadores financeiros.

– Desenvolvimento de trabalho dos promotores do projeto.

Origens do Balanced Scorecard

Como acontece com qualquer novo conceito, existem seguidores, mas também detratores dele. O antecedente mais reconhecido do Balanced Scorecard é o Tableau de Bord surgido na França, que apresentou indicadores financeiros e não financeiros para controlar os diferentes processos de negócios.

A partir da década de sessenta diferentes abordagens existiam para o controle dos processos de negócio. A ideia sempre girava em torno da seleção de um conjunto de indicadores que poderiam ser construídos para suportar o gerenciamento, apenas que normalmente as áreas de negócios eram definidas e fixadas. Na verdade, as abordagens eram de empresas muito específicas, não como parte de uma cultura geral que começou a se espalhar.

A General Electric e o Citibank estão entre as empresas pioneiras na construção de modelos de rastreamento e controle de indicadores baseados em indicadores. O Balanced Scorecard sem dúvida recolhe a ideia de usar indicadores para avaliar a estratégia, mas acrescenta, além disso, outras características que a tornam diferente e mais interessante, e permitiu que ela evoluísse de sua própria definição inicial em 1992, “um conjunto de indicadores que fornecem, para a alta gerência, uma visão abrangente do negócio “, para” ser uma ferramenta de gestão que traduz a estratégia da empresa em um conjunto coerente de indicadores “. A diferença importante do Tableau de Bord em relação ao Balanced Scorecard é que, antes, uma série de indicadores financeiros e não financeiros foram gerados, e estes foram deixados para cada gerente para que ele pudesse, Com base em sua experiência, selecione aqueles que eles consideram mais importantes para o seu trabalho. O Balanced Scorecard diminui a possibilidade de erro de uma pessoa, pois os indicadores são definidos por um conjunto multidisciplinar de sujeitos que não dá a opção de selecionar ou não selecionar alguns deles, simplesmente se estiver dentro dos indicadores é porque é relevante em algum momento para a implementação da estratégia ou o monitoramento da mesma.

No Balanced Scorecard, é essencial primeiro definir o modelo de negócios a partir do qual os indicadores de ação e resultados irão surgir, o que refletirá as inter-relações entre os diferentes componentes da empresa. Uma vez construídos, os gerentes usam esse modelo como um mapa para selecionar os indicadores do Balanced Scorecard.

Em 1992, Kaplan e Norton, da Universidade de Harvard, revolucionaram a administração de empresas, introduzindo um conceito bastante eficaz para alinhar a empresa em direção à realização de estratégias de negócios, por meio de objetivos e indicadores tangíveis. A principal inovação foi a introdução de medidas sobre intangíveis como requisitos essenciais para alcançar objetivos financeiros.

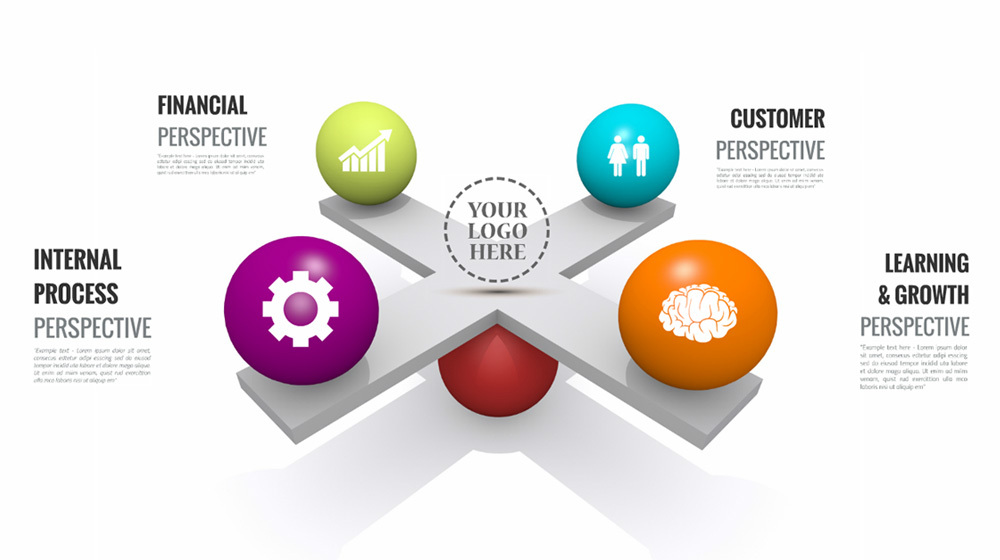

O Balanced Scorecard pode ser entendido como uma ferramenta ou metodologia, o importante é que ele transforme a visão em ação por meio de um conjunto coerente de indicadores agrupados em quatro categorias de negócios.

O Balanced Scorecard ajuda-o a equilibrar, de forma integrada e estratégica, o progresso atual e fornece o rumo futuro da sua empresa, para ajudá-lo a transformar a visão em ação através de um conjunto coerente de indicadores, agrupados em 4 diferentes perspectivas, através das quais você pode ver o negócio em sua totalidade.

As quatro categorias de negócios são: Financeira, Clientes, Processos Internos e Treinamento e Crescimento. O Balanced Scorecard sugere que essas perspectivas abranjam todos os processos necessários para o bom funcionamento de uma empresa e devem ser consideradas na definição dos indicadores. De acordo com as características de cada negócio, pode haver ainda mais, mas dificilmente haverá menos do que os mencionados.

O equilíbrio entre os indicadores é o que dá nome à metodologia, já que é apresentado um balanço entre os externos relacionados aos acionistas e clientes, e os internos dos processos, treinamento, inovação e crescimento; Há também um equilíbrio entre os indicadores de resultados, que veem os esforços (principalmente econômicos) do passado e os indicadores que impulsionam ações futuras (treinamento, inovação, aprendizado, etc.).

O Balanced Scorecard permite o controle do estado da saúde corporativa e a maneira pela qual as ações para alcançar a visão estão sendo direcionadas. Com base na visualização e análise dos indicadores balanceados, podem ser tomadas ações preventivas ou corretivas que afetam o desempenho geral da empresa.

Devido às suas características, o Balanced Scorecard pode ser implementado em nível corporativo ou em unidades de negócio com visão e estratégias de negócio definidas que mantenham uma certa autonomia funcional.

Perspectivas do Balanced Scorecard

Embora existam quatro perspectivas que tradicionalmente identificam um Balanced Scorecard, não é essencial que todas sejam presentes. Essas perspectivas são as mais comuns e podem ser adaptadas para a grande maioria das empresas e não são uma condição indispensável para a construção de um modelo de negócios.

– Perspectiva financeira

Historicamente indicadores financeiros têm sido o mais utilizado, porque eles são um reflexo do que está acontecendo com o investimento e mais-valia económica, de fato, todas as medidas fazem parte da relação causa-efeito, culminando com o melhor desempenho financeiro.

Informações gerenciadas por um sistema ERP (Enterprise Resource Planning).

– Perspectiva do cliente

Como parte de um modelo de negócios, o mercado e o cliente para o qual o serviço ou produto é direcionado são identificados. A perspectiva do cliente é um reflexo do mercado em que eles estão competindo. Fornece informações importantes para gerar, adquirir, reter e satisfazer clientes, obter participação de mercado, rentabilidade, etc. “A perspectiva do cliente permite que os gerentes das unidades de negócios articulem a estratégia do cliente baseada no mercado, o que proporcionará retornos financeiros futuros superiores.” (Kaplan e Norton).

Informações gerenciadas por um sistema CRM ou BPC.

– Processos internos de perspectiva

Para atingir os objetivos financeiros e do cliente, é necessário realizar com excelência determinados processos que dão vida à empresa. Os processos que devem ser excelentes são aqueles que identificam os gerentes e prestam atenção especial para que sejam realizados de maneira perfeita e, assim, influenciem para atingir os objetivos de acionistas e clientes.

Informações gerenciadas por um sistema BPC ou BPM.

– Perspectiva de treinamento e crescimento

É a perspectiva onde você tem que prestar mais atenção, especialmente se você pretende obter resultados constantes a longo prazo. Aqui, a infraestrutura necessária é identificada para criar valor a longo prazo. Precisamos alcançar treinamento e crescimento em três áreas: pessoas, sistemas e clima organizacional. São geralmente intangíveis, porque são identificadores relacionados ao treinamento de pessoas, softwares ou desenvolvimentos, máquinas e instalações, tecnologia e tudo que precisa ser fortalecido para alcançar os objetivos das perspectivas anteriores.

Informações gerenciadas por um sistema ERP (Enterprise Resource Planning) ou BPC.

Cada empresa deve adaptar as perspectivas e, acima de tudo, as informações que cada uma delas terá, mas a principal importância está em comunicar os resultados alcançados, não no número de perspectivas.

Como se usa o Balanced Scorecard?

A principal filosofia para sugerir perspectivas de indicadores é que todas elas, em perfeito equilíbrio, cobrem quase todos os indicadores necessários para monitorar a empresa, mas a questão é como vincular as diferentes perspectivas.

Tudo o que acontece em qualquer empresa é um conjunto de hipóteses sobre a causa e o efeito entre os indicadores. Qualquer ação executada terá um impacto direto em outra variável, é por isso que a perspectiva de Treinamento e Crescimento é a base que permite criar a infraestrutura necessária para crescer nas outras perspectivas. O importante é saber que nenhuma perspectiva funciona de forma independente, mas que uma ação pode ser iniciada com algumas delas e afetará todas as outras.

Um exemplo simples pode ilustrar essa situação: suponha que os funcionários precisem de treinamento e instalações adequadas para serem satisfeitos e, por extensão, façam bem seu trabalho; se eles realizarem seu trabalho bem individualmente, eles estarão realizando processos de negócios complexos que afetarão diretamente o produto ou serviço oferecido para que seja de melhor qualidade; um bom serviço fará com que o cliente fique satisfeito, recomende e, por extensão, aumente a participação de mercado, o que, por sua vez, resultará em maiores receitas e lucratividade.

Parece um exemplo muito trivial, mas de alguma forma é como eles afetam certas perspectivas em todos os outros. Cada uma das medidas é parte da cadeia de relações de causa e efeito que dá sentido à estratégia na unidade de negócios.

Definição de Visão e Estratégias

O ponto inicial para poder conceber um modelo Balanced Scorecard é a definição da visão e estratégias, não é fácil, entretanto, normalmente as pessoas chegam a acordos nesse sentido, uma vez que os objetivos de crescimento perseguidos são muito genéricos. Onde a maioria tropeça é na interpretação de estratégias. Por exemplo, o crescimento da empresa dificilmente seria questionável, mas para alguns, o crescimento pode significar aumento geográfico, para outra renda mais alta ou aumento de empregados.

Chegar a um consenso sobre as estratégias leva a estabelecer objetivos e indicadores que medem os objetivos.

Definição de indicadores

Entendido a visão e as estratégias da empresa, é possível determinar os objetivos que devem ser alcançados para alcançar a estratégia e aterrá-los em indicadores. É importante que os indicadores não controlem apenas a atividade passada, que os indicadores reflitam os resultados muito específicos dos objetivos, mas também informem sobre o progresso para alcançar esses objetivos. Ou seja, o mix equilibrado entre indicadores de desempenho e indicadores de desempenho é o que permitirá comunicar o caminho para alcançar os resultados e, ao mesmo tempo, o caminho para alcançá-lo. Como Kaplan e Norton destacam: “Os resultados são os indicadores históricos, os indicadores de desempenho são indicadores sociais”.

Outro aspecto que deve ser destacado é o número de indicadores que devem fazer parte do cenário principal ou mestre. Segundo Kaplan e Norton, um número adequado para este trabalho é de 7 indicadores por perspectiva e, se forem menos, melhores. Baseia-se na ideia de que um Conselho com mais de 28 indicadores é difícil de avaliar totalmente e que a mensagem comunicada pelo BSC pode confundir e dispersar esforços para alcançar vários objetivos. Os indicadores de perspectiva ideal não significam que não pode haver mais, pode simplesmente ser consultada ao fazer uma análise mais a fundo, mas os mencionados são aqueles que são frequentemente consultados e verdadeiramente pode indicar o estado de saúde da empresa ou área de negócios.

Tipos de implementação de um Balanced Scorecard

Uma vez que o modelo de negócio e os indicadores de ação e resultados tenham sido definidos, é possível implementar o Balanced Scorecard de duas maneiras:

– Modelo de controle e monitoramento

Caso a visão, estratégias e indicadores estejam perfeitamente definidos e acordados, o Balanced Scorecard pode ser implementado como um modelo de análise tradicional por exceção. Há um acompanhamento preciso sobre o progresso na realização das estratégias com relação ao levantado e o Balanced Scorecard libera uma quantidade significativa de trabalho para o gerente, ao realizar uma análise, à exceção daqueles processos conhecidos que, eventualmente, requerem mais tempo para sua execução. análise; uma análise que ocorre apenas quando os dados não correspondem ao objetivo.

– Modelo de aprendizagem organizacional e comunicação

Nas empresas onde não é nenhum acordo unânime, que estão crescendo ou quer para explorar o potencial dos empregados sem perder o controle da empresa, o BSC não deve ser usado como um modelo de controle, mas como um modelo de aprendizagem, um modelo proativo que enriquece as definições originais. Neste caso, os valores dos indicadores podem ser usados para adaptar a estratégia originalmente proposta e, por extensão, as direções da empresa. Ao contrário do modelo de controle, o estrategista precisa constantemente analisar os indicadores e tomar decisões que reorientem os esforços para obter o máximo de benefícios.

Feedback e aprendizagem estratégica

Em um dos aspectos mais inovadores, o Balanced Scorecard não termina na análise dos indicadores. É um processo contínuo em que pode haver ciclo de feedback, que envolve a correção de desvios para atingir os objetivos estabelecidos definidos e duplo ciclo de feedback, onde estrategistas questionar e refletir sobre a validade e relevância da teoria estendeu no início e sua possível adaptação. O feedback sugere que a aprendizagem estratégica, que é a capacidade de treinamento da organização no nível executivo, é o poder de “aprender a usar o Balanced Scorecard como um sistema de gerenciamento estratégico”.

Objetivos típicos de um Balanced Scorecard

– Obter clareza e consenso em torno da estratégia

– Abordagem de alcance

– Desenvolver liderança

– Intervenção estratégica

– Educar a organização

– Definir metas estratégicas

– Alinhar programas e investimentos

– Para ligá-lo ao sistema de incentivo

– Melhorar o sistema de indicadores atuais

– Mantenha o foco estrategicamente e avalie a gestão estratégica

Métodos para obter indicadores de desempenho

Um dos principais desafios a serem resolvidos para implementar um sistema Balanced Scorecard é obter indicadores confiáveis.

Existem diferentes métodos que são usados para obter indicadores de desempenho e que são frequentemente implementados simultaneamente para expandir as informações analisadas pelo Balanced Scorecard:

– Compilação manual (não há sistema corporativo)

Baixa Confiabilidade. Esse método é baseado no preenchimento de arquivos ou formulários de planilha manualmente, onde a informação tem origem sem rastreabilidade e sem evidência.

– Sistema transacional corporativo (ERP, CRM, BPM)

Alta confiabilidade. Esse método geralmente requer um sistema de Business Intelligence que concentre as informações dos diferentes sistemas transacionais em um banco de dados grande chamado DataWareHouse para análise posterior. Os indicadores devem ter sido programados e controlados a partir de um sistema transacional, como ERP, CRM, BPM ou sistema caseiro.

– Sistema padronizado de gerenciamento de evidências

Alta confiabilidade. Este método é usado para obter indicadores de todas as outras fontes de informação que os sistemas transacionais não puderam cobrir devido a problemas de custo, tempo e / ou complexidade. Os requisitos a serem atendidos são claramente definidos para cada controle interno ou fluxo de trabalho, e o sistema mede o nível de conformidade com base na coleta de evidências.

Possíveis riscos da implementação de um Balanced Scorecard

– Um modelo pouco desenvolvido e sem a colaboração da administração é uma letra morta, e o esforço será em vão.

– Se os indicadores não forem escolhidos com cuidado, o Balanced Scorecard perde boa parte de suas virtudes, pois não comunica a mensagem que deseja transmitir.

– Quando a estratégia da empresa ainda está evoluindo, é contraproducente que o Balanced Scorecard seja usado como um sistema de controle clássico e como uma exceção, e não como uma ferramenta de aprendizado.

– Existe o risco de que o melhor seja inimigo do bem, que o Balanced Scorecard seja perfeito, mas desatualizado e inútil.

Desenvolvimento e conteúdo do Balanced Scorecard

Os responsáveis por cada um dos painéis dos diferentes departamentos devem levar em consideração uma série de aspectos comuns relativos à sua preparação. Entre esses aspectos, destacam-se os seguintes:

– Os Balanced Scorecards devem apresentar apenas informações essenciais, simples e, é claro, sinóticas e resumidas.

– O caráter de estrutura piramidal entre os Balanced Scorecards, deve ser mantido em mente em todos os momentos, uma vez que isso permite a conciliação de dois pontos básicos: um, que mais e mais indicadores são adicionados até o mais resumido e dois, que Cada pessoa responsável recebe apenas os indicadores relacionados ao seu gerenciamento e seus objetivos.

– Deve destacar o verdadeiramente relevante, oferecendo maior ênfase na informação mais significativa.

– A importância de gráficos, tabelas e / ou tabelas de dados, etc., não pode ser esquecida, pois são verdadeiros links de suporte para todas as informações resumidas nos Balanced Scorecards.

– A uniformidade na forma de desenvolver essas ferramentas é importante, pois permitirá uma verdadeira regularização dos relatórios com os quais a empresa atua, além de facilitar as tarefas de comparação de resultados entre os diferentes departamentos ou áreas.

De alguma forma, o que está incorporado nesta ferramenta será o que a gestão realizada poderá medir e, por isso, é muito importante estabelecer em cada caso o que deve ser controlado e como fazê-lo. Em geral, o Scorecard deve ter quatro partes distintas:

Primeiro: deve ser claramente indicado quais são as principais variáveis ou aspectos importantes a serem levados em consideração para a medição correta do gerenciamento em uma área específica ou em um nível específico de responsabilidade.

Segundo: em que essas variáveis podem ser quantificadas de alguma forma através de indicadores precisos e nos períodos considerados adequados.

Terceiro: em referência ao controle dos ditos indicadores, será necessário comparar o previsto e o realizado, extraindo de alguma forma as diferenças positivas ou negativas que foram geradas, ou seja, os desvios produzidos.

Em quarto lugar, é essencial que, com imaginação e criatividade, o modelo do Balanced Scorecard proposto em uma organização seja oferecido quando for necessário fornecer soluções.

Desenvolvimento do Balanced Scorecard

Não devemos perder de vista os objetivos básicos que se pretendem atingir com o Balanced Scorecard, pois, sem metas a serem atingidas, é difícil entender a criação de determinados relatórios. Entre esses objetivos, podemos considerar que:

Tem que ser um meio informativo notável. Acima de tudo, é preciso eliminar o máximo possível a burocracia informacional em relação aos diferentes relatórios com os quais a empresa pode contar.

Deve ser uma ferramenta de diagnóstico. Trata-se de especificar o que não funciona corretamente na empresa, enfim, tem que se comportar como um sistema de alerta. Nesse sentido, temos que considerar dois aspectos:

Os parâmetros que não funcionam como planejado devem ser destacados. Esta é a base do gerenciamento por exceção, ou seja, o Balanced Scorecard deve mostrar primeiro o que não atende aos limites absolutos estabelecidos pela empresa e, em segundo lugar, alertar sobre esses outros elementos que se movem. em níveis de tolerância de certo risco.

Essa ferramenta deve selecionar a quantidade e a qualidade das informações fornecidas com base no impacto nos resultados que obterá.

Em relação ao confronto entre conquistas e previsões, sua eficácia deve ser demonstrada. A análise dos desvios é fundamental quando se estuda a trajetória da gestão, bem como no processo de tomada de decisão no curto prazo.

Deve promover o diálogo entre todos. Através da exposição conjunta dos problemas pelas diferentes partes responsáveis, muito progresso pode ser feito em termos de simplificação do processo de tomada de decisão. É necessário analisar as causas dos desvios mais importantes, fornecer soluções e seguir o curso de ação mais apropriado.

Deve ser útil ao atribuir responsabilidades. Além disso, a disponibilidade de informações adequadas facilita uma comunicação fluida entre os diferentes níveis de gerenciamento e o trabalho em grupo que permite melhorar os resultados.

Deve ser uma razão para a mudança e o treinamento contínuo em termos do comportamento dos diferentes executivos e / ou gerentes. Ele tem que ter motivação entre os diferentes responsáveis. Este deve ser o caso, especialmente porque esta ferramenta será um reflexo de sua própria gestão.

Finalmente, e como objetivo mais importante, esta ferramenta de gestão deve facilitar a tomada de decisões. Para isso, o modelo deve sempre:

Facilitar a análise das causas dos desvios. Isso exigiria uma série de informações complementares em suporte contínuo do Balanced Scorecard, além do que poderia ser fornecido pelo “Controller”, já que em muitas ocasiões ele goza de certas informações privilegiadas que nem mesmo o Diretório sabe.

Fornecer os meios para resolver esses problemas e ter os meios apropriados de ação.

Saiba como decidir como se comportar. De certa forma, estaríamos nos referindo a um sistema inteligente, um sistema que se baseia na própria trajetória da empresa e que, cada vez melhor, fornece informações e uma ótima maneira de agir.

Os principais elementos que podem fazer com que o Balanced Scorecard mostre diferenças notáveis em relação a outras ferramentas de contabilidade e gerenciamento são:

A natureza da informação usada.

A relação entre o Balanced Scorecard e o perfil característico da pessoa-alvo.

A solução de problemas através de ações rápidas.

Informação simples e pouco volumosa.

Em relação ao tipo de informação utilizada, o Balanced Scorecard, além de reunir informações de características semelhantes às utilizadas nas diferentes disciplinas de contabilidade, ou seja, financeiras, deve conter informações de natureza não financeira. A partir de sua apresentação como uma ferramenta de gerenciamento útil, o Balanced Scorecard se destacou por sua total flexibilidade para coletar essas informações.

Outro aspecto a ser destacado é o relacionamento mútuo que deve existir entre o Balanced Scorecard e o perfil da pessoa a quem se destina. Precisamente, as necessidades de cada gestor, têm que marcar o padrão que se caracteriza e se adequar a esta ferramenta em cada caso e situação, especialmente no que diz respeito ao nível de maior responsabilidade da hierarquia atual da empresa, pois requer um muito maior esforço de generalidade e síntese.

Mais uma característica do Balanced Scorecard é a solução de problemas através de ações rápidas. Quando os indicadores qualitativos são incorporados ao Scorecard, de certa forma, eles estão mais próximos da ação do que os indicadores ou os próprios resultados financeiros. Além disso, esses indicadores nominais nos dão um avanço quanto aos resultados a serem alcançados.

A última das características que diferenciariam o Scorecard é o fato de usar informações simples e pouco volumosas. As disciplinas e ferramentas contábeis usuais exigem uma maior dedicação de tempo para análise e realização e, no momento de tomar decisões, elas sempre precisam de outros aspectos que não faziam parte de sua estrutura de ação em um primeiro momento.

O Balanced Scorecard é orientado para a redução e síntese de conceitos, é uma ferramenta que, juntamente com o suporte de novas tecnologias de informação e comunicação, pode e deve oferecer informações simples, resumidas e eficazes para tomada de decisão.

Conteúdo do Balanced Scorecard

Em relação às principais variáveis a serem levadas em consideração na Direção-Geral, Direções Funcionais e Subdirecionais, conclui-se que não existe uma fórmula única para todas as empresas, mas para cada tipo de organização será necessário tomar certas variáveis com as quais realizar a medição de gestão.

É importante ter em mente que o conteúdo de qualquer Scorecard, não é reduzido apenas a números ou números, deve ser um conteúdo muito específico para cada departamento ou para cada responsável. Da mesma forma, deve-se ter em mente que as informações tratadas em um determinado Painel de Controle podem ser válidas para outro.

Com relação aos indicadores, estes são elementos objetivos que descrevem situações específicas, e que tentam medir de alguma forma as variáveis propostas em cada caso. Ao analisar os indicadores necessários, é feita uma distinção básica entre indicadores financeiros e não financeiros.

O Scorecard é nutrido por todos esses tipos de indicadores, levando em conta os aspectos prospectivos e retrospectivos, configurando um ponto de vista global muito mais completo e efetivo. Sua função é combinar uma série de elementos para fornecer uma visão geral e oferecer soluções em cada caso.

A maioria das técnicas tem como um elemento comum, mostrando as relações que existem entre as categorias de variáveis e não entre as próprias variáveis. O scorecard não deve entrar em profundidade nessas técnicas, mas sim obter as informações mínimas necessárias para que, juntamente com as variáveis de natureza monetária, possa executar a gestão globalizada já mencionada.

Para levar em consideração

Aprendizagem: Como nossa organização deve aprender e inovar para atingir seus objetivos?

Processos Internos: Em quais processos devemos ser excelentes?

Clientes: Que necessidades do cliente devemos nos encontrar para ter sucesso?

Financeiro: Quais objetivos financeiros devemos alcançar para ter sucesso?

De antemão, ao abordar a apresentação do cartão de pontuação, deve-se destacar uma questão que é de grande importância em relação ao seu conteúdo. Este é o aspecto qualitativo desta ferramenta, pois até agora não foi dada a importância que merece e, acima de tudo, porque existem muitos aspectos como o fator humano, cujo desempenho é determinado pelo ambiente que o envolve. própria organização, e essas questões raramente são levadas em conta.

A empresa – de uma perspectiva puramente global – constitui um conjunto de elos mais ou menos estabelecidos e recursos compartilhados com um objetivo comum. Da mesma forma, pode-se apontar que a própria empresa representa um conjunto de subsistemas de informação, claramente definidos e padronizados.

Harvard Business School

Já falamos bastante sobre o Balanced Scorecard, mas que tal falar um pouco sobre o contexto em que ele foi criado? Como já dito, os nomes responsáveis pela criação dessa metodologia são Robert Kaplan e David Norton, na época estudantes da Harvard Business School.

A Harvard Business School (HBS) é uma das escolas de pós-graduação da Universidade de Harvard e uma das principais escolas de negócios do mundo.

Foi fundada em 1908 dentro da Faculdade de Humanidades, em Cambridge (Massachusetts) , tornando-se um centro separado em 1913. Sua primeira turma era composta por 59 alunos. Na década de 1920, o tamanho da promoção chegou a 500 alunos. Em 1927, a escola mudou-se para sua localização atual em Allston , do outro lado do rio Charles ; daí o costume de se referir ao resto da Universidade de Harvard como “aqueles do outro lado do rio”. Em 1965, as primeiras mulheres foram admitidas para cursar um MBA.

A escola oferece um programa de MBA em tempo integral, um programa de doutorado DBA e vários programas de educação executiva, atualmente não oferecendo o MBA Executivo. A Publicações Harvard Business School , publicar ferramentas de gerenciamento de livros de negócios para Internet , estudos de caso e da famosa revista de negócios Harvard Business Review .

Atualmente conta com 1.800 alunos de MBA, 91 alunos de doutorado em DBA e um total de 234 professores.

A Harvard Business School é uma das instituições educacionais mais prestigiadas no mundo e aparece constantemente na lista das melhores escolas de negócios do Estados Unidos , sempre entre os cinco e alternadas primeiras posições com o mundo – renomado Stanford GSB, Escola dos negócios da Booth e da Wharton School .

Atualmente ocupa o primeiro lugar de acordo com o US News (dividindo espaço com o Stanford GSB), terceiro de acordo com a lista do Financial Times (atrás da Wharton e da London Business School ), segundo segundo a revista Business Week (atrás da Chicago Booth) e quarto de acordo com a revista The Economist (ranking também liderado por Chicago Booth).